股票配资开户公司 亿联银行2024年净亏5.9亿、个贷占比92.81%、不良率升至2.77%,如何破局?

文|小方 股票配资开户公司

来源|财富独角兽

在过去一年,民营银行板块整体表现稳健。多数机构在优化资产结构、推进风控能力与数字化转型方面取得积极进展,行业利润增速普遍回暖,资产规模亦有所扩张。甚至,不少银行实现了收入与净利的“双增长”,体现了一定的抗压能力和盈利修复能力。

但在这一总体趋势下,吉林亿联银行却呈现出截然不同的轨迹。2024年,该行全年亏损近6亿元,较上一年大幅扩大。资产总额减少逾百亿元,年末仅为408亿元。

01

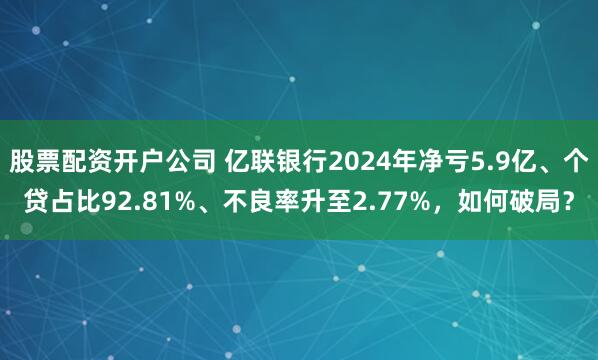

2024年全年净利润亏损5.9亿,成为“行业唯一亏损银行”

根据年报披露,2024年,吉林亿联银行实现营业收入10.91亿元,同比增长2.0%。同期,该行录得净利润为-5.90亿元,呈现由盈转亏的变化趋势。

图片

图片来源:吉林亿联银行2024年年度报告

在净利润出现负值的同时,据《金融时报》2025年5月16日报道,“2024年亿联银行净亏损5.9亿元,成为行业唯一亏损银行。”

图片

图片来源:金融时报公众号

结合营业收入数据,其主营业务收入并未明显下滑,整体收入仍保持正增长。但利润端的波动或说明,该行在成本、费用或资产质量方面的变动对最终利润构成显著影响。

此外,在资本充足水平方面,截至2024年末,亿联银行资本充足率为13.19%,一级资本充足率与核心一级资本充足率均为12.07%。从数据看,该行仍保持一定的资本充足水平。

图片

图片来源:吉林亿联银行2024年年度报告

年报显示,亿联银行在2024年整体经营过程中,收入结构保持相对稳定,但利润端压力上升、存款总量下降、贷款结构集中、公司端流动性收缩等现象交错出现,为财务表现带来一定压力。

作为报告期内唯一净利润录得负值的民营银行,其利润变化背后所关联的变量不止于单一科目,更来自多因素的叠加。

例如,存款端的波动、负债结构的调整、流动性指标的变动、资本充足水平的变化,以及资产端风险权重的配置逻辑,均可能对利润结果产生递延式影响。与此同时,围绕资产规模的收缩趋势,亿联银行过去三年资产总量的演变轨迹,也为理解其当前财务表现提供了更深层次的数据支撑。

从净亏超5亿到个人贷款占比高达92.81%,从业务收入构成到资产负债表中的多个数据维度,亿联银行在2024年年报中呈现出的一系列特征,既体现于财务指标的直接变化,也表明其处在经营方式与资源配置路径的动态调整过程之中。

02

资产规模降至408亿元,个人贷款占比达92.81%

根据年报数据,截至2024年末,亿联银行总资产为408.22亿元,较2023年末的517.75亿元减少约109.53亿元,降幅为21%。

图片

图片来源:吉林亿联银行2024年年度报告

从存款端来看,截至2024年末,亿联银行吸收的存款总额为277.71亿元,较2023年末的325.67亿元减少47.96亿元,降幅为14.73%。

其中,个人定期存款为233.77亿元,同比减少9.5%;个人活期存款为7.77亿元,同比增长15.6%;公司活期存款为23.97亿元,同比下降27.7%;公司定期存款为3.65亿元,同比下降64.1%。整体结构显示,个人定期存款仍占据主导地位,公司类存款各项规模均有明显缩减。

图片

图片来源:吉林亿联银行2024年年度报告

在贷款结构方面,截至2024年末,亿联银行贷款余额为243.45亿元,其中个人贷款为225.94亿元,占比达到92.81%;公司贷款为8.46亿元,占比约为3.5%;票据贴现为9.05亿元,占比约为3.72%。

从构成上看,贷款资产依然以个人信贷为核心,占据绝对比重。这意味着其资产端与贷款端在结构上呈现高度一致性,即贷款配置主要集中于个人客户,而非企业客户。这种结构对资产质量管理、风险识别能力与定价机制提出更具针对性的要求。

投资类金融资产方面,截至2024年末,余额为52.36亿元,仅较2023年末有所微增。该项资产占总资产的比重由10%提升至13%。

这一变化表明,在总资产规模缩减的过程中,亿联银行对投资类资产的配置比重有所上升。虽然余额变动不大,但在总量下降的背景下,占比的提升反映出其在资源配置上的一定调整。

图片

图片来源:吉林亿联银行2024年年度报告

综合资产端结构变化可以看到,在信贷结构变化、公司贷款占比较低的背景下,亿联银行的总资产收缩或源于多重因素共同作用,一方面是负债端规模下降所带来的自然压缩,另一方面也可能反映出其在信贷投放、投资变化和其他资产配置方面保持相对审慎的策略。

资产规模的持续变化,也对资产质量管理与拨备产生联动影响。伴随信贷结构的变化、存量资产的迁徙趋势、风险分类的动态调整等,资产质量成为后续观察的重点内容之一。

在风险管理和资本约束双重影响下,资产规模的变化不仅体现当前的经营选择,也影响未来的业务布局与可持续发展路径。

03

不良贷款率上升至2.77%,正常类迁徙率升至近三年峰值

亿联银行在2024年度的资产质量指标,整体呈现同步变化趋势,主要体现在不良率、不良余额、关注类贷款等关键指标的联动式上升。

年报数据显示,截至2024年末,吉林亿联银行不良贷款余额为6.74亿元,不良贷款率由2023年的1.61%升至2.77%。

在贷款五级分类结构中,其“关注类”贷款为11.45亿元,占比4.70%;“可疑类”贷款为2.24亿元,占比0.92%;“损失类”贷款为0.90亿元,占比0.37%。

图片

图片来源:吉林亿联银行2024年年度报告

上述结构显示,贷款资产在不同风险等级叠加出现的变动,如前端“关注类”贷款的快速增长叠加“次级类”与“损失类”的同步上升,数据显示潜在风险。

拨备覆盖率方面,2024年末亿联银行拨备覆盖率为153.02%,低于2023年末的170.53%。贷款拨备率为4.24%,高于上年同期的2.75%。

图片

图片来源:吉林亿联银行2024年年度报告

贷款迁徙率层面,报告期内“正常类”贷款迁徙率为5.44%,高于上年的1.19%;“关注类”迁徙率为51.35%,也较上年的42.51%有所上升。与此同时,“次级类”迁徙率为82.51%,“可疑类”迁徙率为44.99%,低于上年96.55%。

图片

图片来源:吉林亿联银行2024年年度报告

其中,“正常类”向“关注类”迁徙的速度为2022年以来最高值。

结合多个迁徙率数据,当前亿联银行面临贷款劣变的特征,虽存在风险处置推进迹象,但未完全对冲新增迁徙所带来的压力。

资产质量变化也与贷款结构集中度密切相关。2024年,亿联银行个人贷款占贷款总额比重达92.81%。

此外,报告期内亿联银行资产总额减少逾百亿元,不良贷款余额却净增1.31亿元。从风险缓释角度看,2024年年报中未披露贷款核销数据及不良资产回收率,相关信息缺口影响外界对该行风险处置能力和拨备消耗的完整判断。

在行业维度,监管政策、行业标准和消费金融周期性波动等因素也构成共同影响背景。互联网贷款合作模式规范化也使银行助贷类业务面临风险识别与客户结构重建的阶段性调整。

值得注意的是,亿联银行于2025年5月22日在官网披露了其互联网贷款业务合作融资性担保公司,包括中世普惠融资担保(福建)有限公司、深圳市中智信融资担保有限公司、陕西昊悦融资担保有限公司等45家融担公司。

今年4月初,金融监管总局下发《关于加强商业银行互联网助贷业务管理提升金融服务质效的通知》,明确商业银行总行应当对平台运营机构、增信服务机构实行名单制管理,通过官方网站、移动互联网应用程序等渠道披露名单,及时对名单进行更新调整。商业银行不得与名单外的机构开展互联网助贷业务合作。

《通知》将于2025年10月1日起正式施行,相关规定也适用于持牌消费金融等公司。在此背景下,亿联银行的披露动作,或构成其资产质量管控体系中值得关注的一个环节。

整体来看,亿联银行2024年财务指标在多个维度出现变化,贷款结构高度集中、资产质量劣变与压力未消之下股票配资开户公司,其接下来将如何“解题”,我们不妨拭目以待。

- 上一篇:个人融资炒股 以军在加沙援助物资分发点开枪造成至少27人死亡

- 下一篇:没有了